七家上市航司成绩单预告出炉,谁抢先赚钱?谁赚得最多?

截至1月30日晚间,中国国航(601111.SH)、中国东航(600115.SH)、南方航空(600029.SH)、海航控股(维权)(600221.SH)、春秋航空(601021.SH)、吉祥航空(603885.SH)、华夏航空(002928.SZ)七家上市航司陆续披露完2023年年度业绩公告。

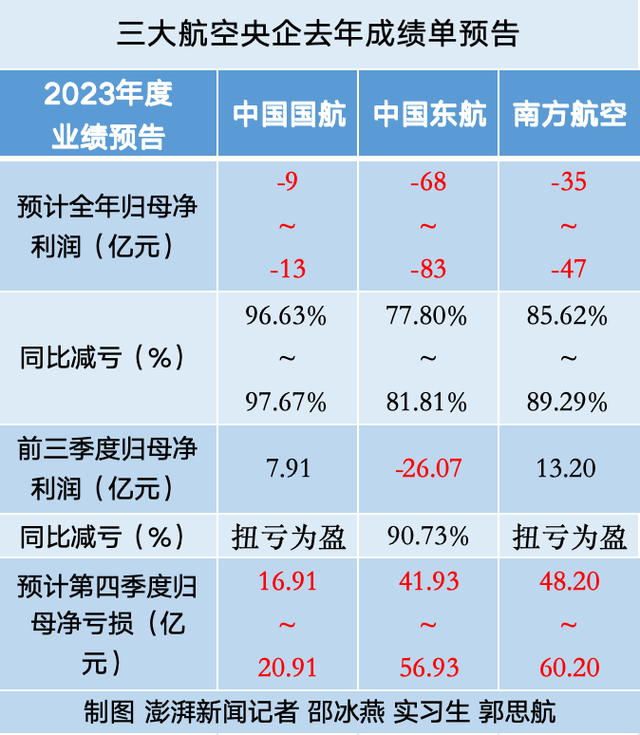

三大航空央企方面,国航、东航、南航均未实现扭亏,总亏损预计仍超百亿元,但预计实现大幅减亏。东航亏损最多、南航次之、国航亏损最少。其中东航预计至少亏损68亿元,南航至少亏损35亿元,国航至少亏损9亿元。

四大上市民营航司方面,去年海航、春秋、吉祥预计均实现扭亏为盈。其中春秋航空最赚钱,预计至少盈利21亿元,吉祥航空至少盈利6.8亿元,海航至少盈利3亿元。春秋航空去年的盈利水平预计为吉祥航空的近2倍,吉祥盈利水平预计为海航的近1倍。支线航司华夏航空去年未扭亏,至少亏损9.3亿元。

截至1月31日收盘,中国国航报7.11元,跌3.27%;中国东航报3.74元,跌2.35%;南方航空报5.76元,跌1.37%;海航控股报1.37元,跌0.72%;吉祥航空报11.88元,跌3.57%;春秋航空报52.35元,跌1.78%;华夏航空报5.56元,跌7.49%。

三大航去年预计大幅减亏,春秋最赚钱,海航吉祥扭亏

具体来看,三大航空央企方面,国航预计去年归母净亏损为9亿元到13亿元,上年同期为亏损386.19亿元,亏损同比缩窄96.63%到97.67%;东航预计去年归母净亏损为68亿元到83亿元,上年同期为亏损373.86亿元,亏损同比缩窄77.80%到81.81%。南航预计去年归母净亏损为35亿元到47亿元,上年同期为亏损326.82亿元,亏损同比缩窄85.62%到89.29%。

四大上市民营航司方面,春秋航空盈利水平拔得头筹,预计去年归母净利润为21亿元到24亿元,上年同期为亏损30.36亿元,同比扭亏为盈。海航和吉祥也预计扭亏,其中海航控股预计去年归母净利润为3亿元到4.5亿元,上年同期为亏损202.47亿元,同比扭亏为盈。吉祥航空预计去年归母净利润为6.8亿元到8.8亿元,上年同期为亏损41.48亿元,同比扭亏为盈。华夏航空预计去年归母净利润为亏损9.3亿元到12亿元,上年同期为亏损19.74亿元,亏损同比缩窄39.21%到52.89%。

据2023年三季报显示,2023年前三季度归母净利润国航为7.91亿元,东航为-26.07亿元,南航为13.20亿元,其中国航、南航前三季度营收创新高并实现扭亏。民营航司方面,发挥“船小好调头”的优势,海航控股去年前三季度归母净利润为8.85亿元,吉祥航空为11.34亿元,春秋航空为26.77亿元,均实现扭亏。支线航司华夏航空归母净利润为-6.97亿元,亏损同比缩窄53.87%。

基于此,澎湃新闻记者计算得出,预计2023年第四季度七大航司均为亏损状态。预计国航为亏损16.91亿元到20.91亿元,东航为亏损41.93亿元到56.93亿元,南航为亏损48.2亿元到60.2亿元。海航为亏损4.35亿元到5.85亿元,吉祥为亏损2.54亿元到4.54亿元,春秋为亏损2.77亿元到5.77亿元,华夏为亏损2.33亿元到5.03亿元。

需要注意的是,第四季度属于传统民航客运淡季,其间不少航线价格都会环比大幅回落。据中国航协1月11日发布的通报显示,去年四季度旅客运输量1.6亿人次,比三季度减少2000万人次、下降13.7%。四季度民航平均票价为786元,环比下降23%,同比下降5.8%。四季度客运收益水平回落,单月平均客运收入低于500亿元,环比三季度下降约1/4;货运市场需求持续回升,带动货运收益水平提升。四季度航空公司出现整体亏损,受航油成本同比较大幅度增加等因素影响,1-11月航空公司累计亏损12.3亿元,全年同比减亏约1600亿元。

对于去年业绩预亏的主要原因,三大航均提及国际客运航班恢复缓慢、国内市场竞争加剧、油价和汇率要素价格波动等原因。其中南航还提及消化四川航空战略投资影响,全球供应链不畅导致飞机、航材等价格大幅上涨以及人民币贬值等多因素影响,公司仍面临较大的经营压力,2023年经营业绩出现亏损。

民营航司相对央企而言更加灵活,对于本期业绩预盈主要原因,海航控股、吉祥航空、春秋航空均提及经济复苏市场恢复、出行需求增加、运力投放扩大等。

其中最赚钱的春秋航空表示,2023年我国经济持续回升向好,大众出行意愿高涨,国内积压需求得到较好释放,国际及地区航线稳步恢复,促使公司主营业务大幅改善,实现扭亏为盈。其中,全年公司实现投入可用座位公里较2022年和2019年分别增长56.4%和8.6%,载运旅客人次超过2400万人次,较2022年和2019年分别增长77.4%和7.8%,均创公司开航以来最高。因私需求逐步成为航空出行市场最大的驱动力,尤其在春运、暑运、黄金周和小长假旺季为公司带来可靠的业绩贡献,而商务航线的增加和商务客源的复苏也为公司带来了更好的业绩稳定性。

另外,春秋航空还称,全年公司国际及地区航线虽然尚未恢复到较高水平,但随着近期签证和出入境政策的持续优化,以及需求的自然恢复都将刺激出入境旅客的快速增长。公司也将在泰国、日本和韩国三大传统优势航线上持续恢复乃至加大运力投放,为广大人民群众的境外出行需求创造更多便利和选择,也将为公司业绩增长带来更大助力。

春运将为航司带来明显客流收益,民航局出手加强春运票价管理

2024年春运从1月26日开始至3月5日结束,共计40天,预计将给航空公司带来明显的客流收益,多家航司表示春运期间的部分数据或将创同期新高。

三大航方面,国航预计春运民航客运量将达到8000万人次,再创新高。国航计划安排航班量较2019年增长32%,较2023年增长40.6%,国际及地区市场,计划执行航线共111条,日均187班次。东航计划投入客运飞机783架,总飞行小时预计超33万小时,旗下的全部4架C919国产大飞机将迎来春运“首秀”,在京沪、沪蓉航线执飞,东航计划春运期间每天执行客运航班3280班,同比增长42%。南航集团在春运期间则计划执行航班超11.3万班,国内航线方面,南航集团春运期间计划执行国内航班约10.8万班。

民营航司方面,2024年春运期间,海南航空计划执行航班量约3.16万班次,计划运送旅客约500万人次,同比2023年增长约25%。计划执行国内航班量同比增长超10%,国际航班量恢复至2019年同期近60%。春运期间吉祥航空计划执行航班约1.5万架次,较2019年增幅超三成,其中国内航线增幅较2019年增长约四成、国际与地区航线执行量恢复至2019年同期水平春秋航空预计将执行航班架次2万余个,旅客运输量340余万人次,较2019年分别增幅三成、四成以上。今年春运,春秋航空将恢复、新增和加密64条航线,国际航班数量同比增长12.85%。与2023年相比,今年春运期间外籍乘客人数也将显著增加,同比大幅增长13%。

不过值得注意的是,在今年春运假期国内机票量价齐升的背景下,不少网友吐槽春运机票价格波动频繁,民航局近日也出手加强票价管理。

1月30日,澎湃新闻记者从航司内部人士处独家获悉,近日中国民航局给民航各地区管理局、各运输航空公司、中国航空运输协会等下发《关于加强2024年春运期间民航价格管理的通知》,要求加强春运期间民航价格管理。其中有提及,要加强价格自律,规范价格行为。包括不得捏造、散布涨价信息、哄抬价格,推动价格过高上涨;不得以低于成本的价格倾销;不得虚构原价、虚假标价、虚假打折、采用误导性价格标示、隐瞒价格附加条件;避免频繁调价、价格大幅波动,扰乱正常的市场秩序等。

展望2024年,1月4日召开的2024年全国民航工作会议指出,2024年,我国国内客运将继续稳定增长,预计全年国内航线旅客运输量将达6.3亿人次,超过2019年7.7个百分点。国际客运市场将加快恢复,预计2024年底每周达6000班左右,恢复至疫情前约80%。2024年民航力争完成旅客运输量6.9亿人次。

中国航协1月11日发布消息,预计2024年我国民航的客货运输量均将超过疫情前水平,航空公司盈利能力也将继续改善。提醒航空公司积极努力抢抓机遇,面向特定人群设计丰富产品,挖掘更多出行需求,优化营销模式,更加精准地投放运力和开通航班,加强与高铁合作,利用免签政策机遇加快国际市场恢复,加强精细化管理和成本控制等。

需要注意的是,在1000公里至1500公里的长途客运市场,高铁和民航凭借各自优势,两者竞争比较激烈。在盈利方面,高铁比民航抢先一步。据1月26日晚京沪高铁(601816.SH)发布2023年度业绩预盈预告,预计2023年归母净利润为108亿元到122亿元,上年同期为-5.76亿元,预计实现扭亏为盈。京沪高铁去年前三季度的净利润已超过三大航空央企以及四大民营航司,总计7家上市航司利润的总和。

▲ATFX图

▲ATFX图